#MoKhiBaoVang #Gazprom #Petrovietnam #PVEP #QuangTri #DienKhi #LNG #NangLuongVietNam #DauKhi #CongNgheDauKhi #KinhTeNangLuong

一家大型能源公司对一个项目进行了 20 多年,然后突然退出。问题是俄罗斯天然气工业股份公司的问题、气矿储量的问题还是越南天然气和电力投资本身的问题?

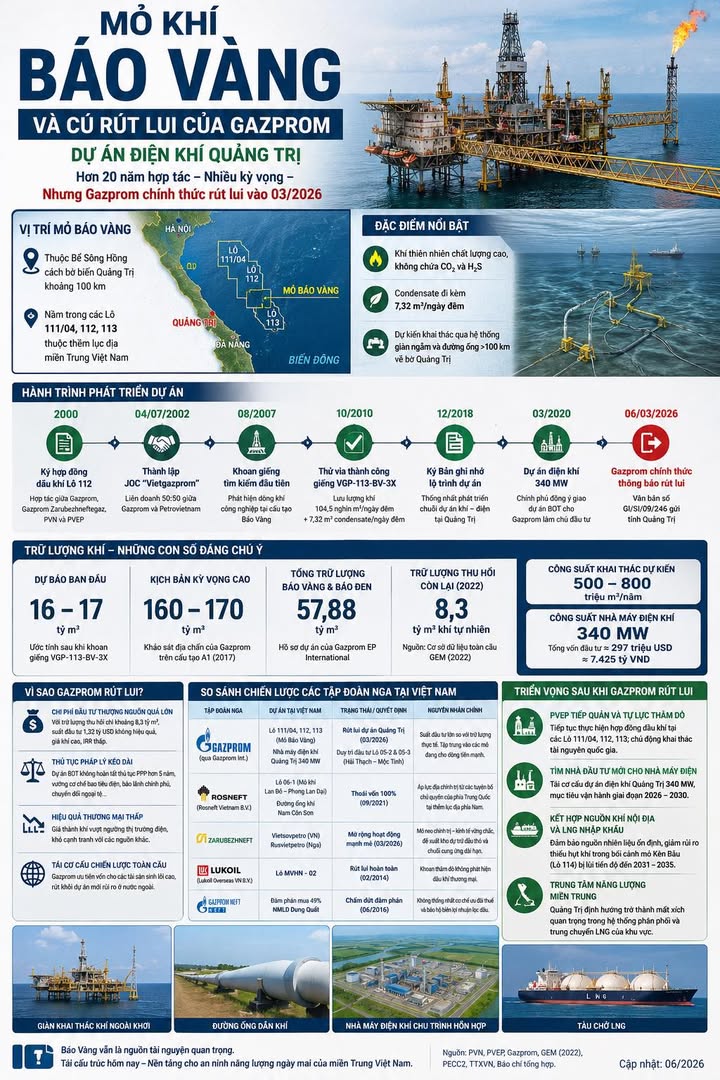

Bao Vang气田曾被认为是广治在成为中部地区能源中心的过程中的厚望之一。从发现工业气流、计划将天然气输送到岸上,再到建造340兆瓦天然气发电厂的雄心,整个项目链给工业、基础设施和能源安全带来了巨大的期望。

但俄罗斯天然气工业股份公司于2026年3月正式退出,使Bao Vang从一个有前途的项目变成了一个困难的重组问题。最有争议的不仅仅是俄罗斯投资者的退出,而是这个气田的商业可行性的更大问题。

值得注意的信息类别

位置 红河流域广治近海

离岸距离 约100公里至120公里

越南天然气工业股份公司合资发现单位

气体流量测试 Kho每昼夜 ng 104,500 m3

测试凝结水 每昼夜约 7.32 m3

未记录气体成分 CO2 和 H2S

预计发电厂为Quang Tri Gas Power 340 MW

工厂总资本 如果按每美元 25,000 越南盾折算为 2.97 亿美元,则约为 74,250 亿越南盾

Bao Vang最大的亮点是干净的空气质量。不含二氧化碳和硫化氢降低了气体处理压力,限制了管道腐蚀,并使该项目在技术上更具吸引力。然而,如果可采储量不足以承担海上投资成本,那么良好的工程设计不足以确保商业项目的成功。

时间表 主要进展

2000年,越南与俄罗斯天然气工业股份公司签署112区块油气合同

2002年7月4日Vietgazprom成立,合作比例为50%和50%

2007年8月 钻探寻找并记录工业气体流量

2010年10月 VGP 113 BV 3X井油藏测试成功

2018年12月 签署开发Bao Vang气田链和Quang Tri天然气发电厂的路线图

2020年,俄罗斯天然气工业股份公司受命开发340兆瓦广治天然气发电厂

2026年3月6日 俄罗斯天然气工业股份公司宣布退出Bao Vang和Quang Tri电气化整合项目

旺宝最大的问题在于k预期与可有效利用的储备之间存在很大差距。市场信息一度预计天然气储量可达160至1700亿立方米。但更保守的数据显示,Bao Vang剩余可采储量仅为天然气约83亿立方米,其中原油和凝析油约388万桶。

储备情景 预计规模 含义

初步评估 16 至 170 亿立方米 足以为小型燃气发电项目奠定基础

160至1700亿立方米的高度预期情景为广治工业创造了巨大期望

包旺和包登集群 约 578.8 亿立方米 矿业集群综合视角

剩余可采储量 约83亿立方米 这个数字使得经济问题非常紧张

正是这种差异,导致项目陷入了瓶颈。如果要投资海上开采系统、100多公里的管道和发电基础设施,每立方米天然气的投资率就会被推得很高。当输入天然气价格上涨时,输出电价很难在越南必须平衡能源安全、电价和绿色转型承诺的背景下竞争。

俄罗斯天然气工业股份公司没有退出《金报》,原因很简单。这是多层压力相互重叠的结果,来自储备吸引力不够投资程序冗长,BOT和PPP机制复杂,全球地缘政治动荡背景下俄罗斯企业资本战略发生变化。

原因 直接影响

回收储量低于预期,降低了项目的财务吸引力

上游投资率高推升气电价格

投资手续耗时5年以上,导致商业实施节奏丧失

电力承购和保障机制尚不明确。外国投资者的风险增加

俄罗斯天然气工业股份公司重组其国际投资组合 优先考虑现金流更稳定的资产

值得注意的是,俄罗斯天然气工业股份公司退出广治项目,但这并不意味着完全离开越南。 Petrovienam和Gazprom之间在其他资产方面的合作仍在继续,特别是Hai Thach Moc Tinh地区,那里的现金流和产出更加清晰。换句话说,俄罗斯天然气工业股份公司正在重新选择其投资组合,而不是完全退出。

这个故事还显示了俄罗斯能源公司在越南的战略差异。

越南项目组现状 未决原因

俄罗斯天然气工业股份公司Bao Vang和Quang Tri Electric退出广治链 经济效益不够有吸引力

Rosneft Lot 06 1 和 Nam Con Son 剥离地籍压力资产价值与策略

Zarubezhneft Vietsovpetro 继续拓展长期合作平台和稳定现金流

Lukoil Block MVHN 02 退出合同 勘探结果不具有商业价值

Gazprom Neft 谈判 Dung Quat 终止谈判 无法就激励措施和利润率达成共识

对于广治来说,当前的挑战是不让该项目陷入长期停顿状态。如果PVEP或新投资者接管上下游部分,Bao Vang仍可能成为国内重要的气源。不过,新车型不太可能完全依赖宝旺汽油。更现实的选择是将国产天然气与进口液化天然气结合起来,以确保发电厂稳定的燃料来源。

重组方案 优势 风险

PVEP 接管上游。保持国家资源主动权。需要资金和能力来快速部署

寻找新的天然气发电投资者 340 MW 电厂重新开放的机会 取决于电价和承购机制

Bao Vang 与 LNG 相结合 灵活供应,减少对单一油田的依赖 需要港口仓库基础设施和长期 LNG 合同

缓慢重组 避免仓促决策 失去电力规划 VIII 机会的风险

所以,王宝不仅仅是一个气场的故事。这是酸碱度测试发展越南国内天然气和电力链的能力。如果处理得好,广治仍有机会成为中部地区重要的能源纽带。如果处理缓慢,该项目可能会成为资源预期与商业现实之间差距的典型例子。

俄罗斯天然气工业股份公司的退出可能会带来遗憾,但这也是越南重新审视如何评估储量、设计投资机制、选择更适合的天然气发电发展模式的机会。在油气行业,最危险的不是投资者离开,而是继续保留无效的项目而不敢重组。

您认为,俄罗斯天然气工业股份公司的退出是金豹吸引力不够的表现,还是越南电力机制让大投资者望而却步的警告?

#MoKhiBaoVang #Gazprom #Petrovietnam #PVEP #QuangTri #DienKhi #LNG #NangLuongVietNam #DauKhiVietNam #KinhTeNangLuong #CongNgheDauKhi #BaoVang #HaiThachMocTinh #QuyHoachDienVIII #AnNinhNangLuong