#MoKhiBaoVang #Gazprom #Petrovietnam #PVEP #QuangTri #DienKhi #LNG #NangLuongVietNam #DauKhi #CongNgheDauKhi #KinhTeNangLuong

거대 에너지 기업이 20년 넘게 프로젝트를 추진하다가 갑자기 철수했다. 가스프롬의 문제인가, 가스광산 매장량의 문제인가, 아니면 베트남의 가스와 전력 투자 자체의 문제인가?

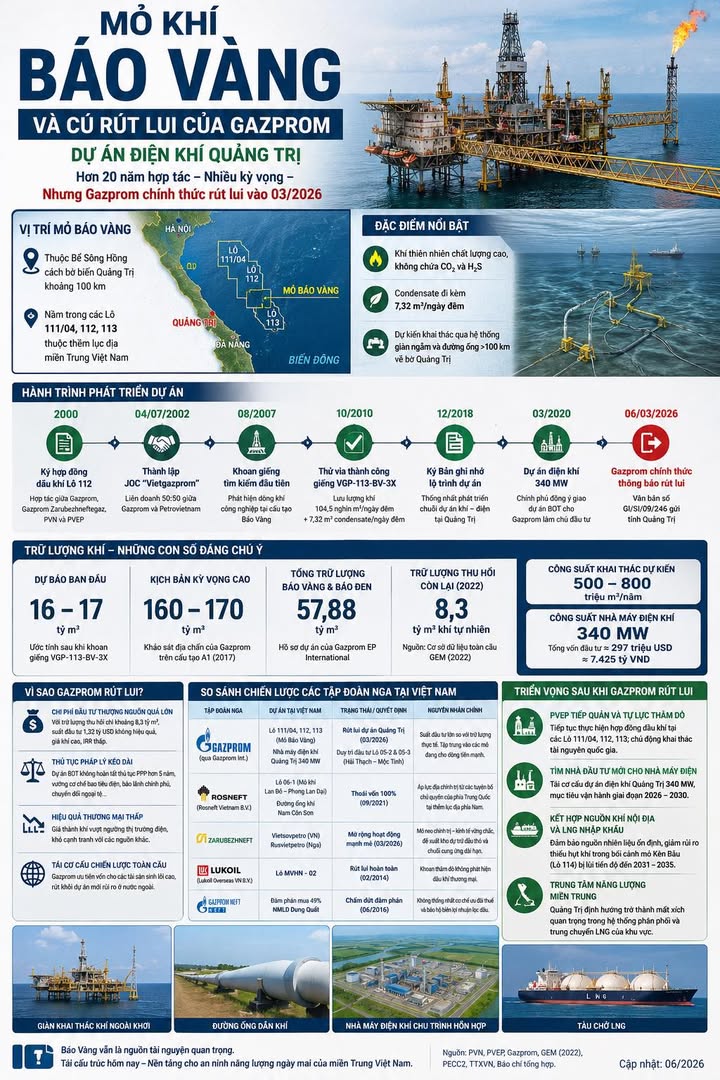

Bao Vang 가스전은 한때 중부 지역의 에너지 센터가 되기 위한 여정에서 Quang Tri의 큰 기대 중 하나로 간주되었습니다. 산업용 가스 흐름의 발견, 가스를 해안으로 가져오려는 계획, 340MW 가스 발전소 건설에 대한 야망에 이르기까지 전체 프로젝트 체인은 산업, 인프라 및 에너지 보안에 대한 큰 기대를 불러일으켰습니다.

그러나 2026년 3월 Gazprom의 공식 철수로 인해 Bao Vang은 유망한 프로젝트에서 어려운 구조 조정 문제로 바뀌었습니다. 가장 논란이 되는 것은 러시아 투자자의 철수뿐 아니라 이 가스전의 상업적 타당성에 대한 더 큰 문제이다.

주목할만한 정보 카테고리

위치 홍강 유역의 Quang Tri 앞바다

해안까지의 거리 약 100km~120km

Vietgazprom 합작 투자 발굴 부서

가스 흐름 테스트 코주야간 ng 104,500m3

테스트된 응축수 주야간 약 7.32m3

가스 조성 CO2 및 H2S는 기록되지 않았습니다.

예상 발전소는 Quang Tri Gas Power 340MW입니다.

총 공장 자본금은 USD당 25,000 VND로 2억 9,700만 USD로 환산하면 약 7조 4,250억 VND입니다.

Bao Vang의 가장 큰 장점은 깨끗한 공기의 질입니다. CO2와 H2S가 없으면 가스 처리 압력이 감소하고 파이프라인 부식이 제한되며 프로젝트가 기술적으로 더욱 매력적입니다. 그러나 회수 가능한 매장량이 해외 투자 비용을 감당할 만큼 크지 않은 경우 우수한 엔지니어링만으로는 성공적인 상업 프로젝트를 보장할 수 없습니다.

타임라인 주요 개발

2000년 베트남 당사자와 Gazprom 간에 블록 112 석유 및 가스 계약이 체결되었습니다.

2002년 7월 4일 Vietgazprom은 협력비율 50%, 50%로 설립되었습니다.

2007년 8월 산업용 가스 흐름 검색 및 기록 시추

2010년 10월 VGP 113 BV 3X 유정 저장소 테스트 성공

2018년 12월 바오방 가스전 체인 및 꽝찌 가스발전소 개발 로드맵 체결

2020년에 Gazprom은 340MW Quang Tri 가스 발전소 개발을 맡게 되었습니다.

2026년 3월 6일 Gazprom은 Bao Vang과 Quang Tri 전기화를 통합하는 프로젝트 철수를 발표했습니다.

방바오의 가장 큰 문제점은 k에 있다효과적으로 활용될 수 있는 기대치와 보유액 사이에는 매우 큰 격차가 있습니다. 한때 시장 정보에 따르면 매장량은 1,600억~1,700억m3에 달할 수 있을 것으로 예상되었습니다. 그러나 보다 보수적인 데이터에 따르면 Bao Vang의 남은 회수 가능 매장량은 약 388만 배럴의 원유 및 응축수를 포함하여 약 83억 입방미터의 가스에 불과합니다.

예비비 시나리오 추정 규모 의미

초기평가 160억~170억m3 소규모 가스발전사업 기반 마련에 충분

1,600억~1,700억m3의 매우 기대되는 시나리오 Quang Tri 산업에 큰 기대를 불러일으킴

Bao Vang 및 Bao Den 클러스터 약 578억 8천만 m3 광산 클러스터별 통합 관점

남은 회수 가능 매장량 약 83억m3 이 숫자는 경제 문제를 매우 긴장하게 만듭니다.

프로젝트가 병목 현상에 빠지게 만드는 것은 바로 이러한 차이입니다. 해상 개발 시스템, 100km가 넘는 파이프라인 및 발전 인프라에 투자해야 한다면 가스 m3당 투자율은 매우 높게 올라갑니다. 입력 가스 가격이 상승하면 베트남이 에너지 안보, 전기 가격 및 녹색 전환에 대한 노력의 균형을 맞춰야 하는 상황에서 출력 전기 가격은 경쟁하기 어려워집니다.

Gazprom은 한 가지 단순한 이유로 Golden Newspaper에서 탈퇴하지 않았습니다. 이는 충분히 매력적이지 않은 매장량으로 인해 서로 겹치는 여러 층의 압력의 결과입니다.불안정한 글로벌 지정학의 맥락에서 장기간의 투자 절차, 복잡한 BOT 및 PPP 메커니즘, 러시아 기업의 자본 전략 변화.

원인 직접적인 영향

회수된 매장량이 예상보다 낮아 프로젝트의 재정적 매력이 감소합니다.

대규모 상류 투자율로 인해 가스 및 전기 가격 상승

투자 절차에 5년 이상 소요, 상업화 리듬 상실

전기 소비 및 보증 메커니즘은 명확하지 않습니다. 외국인 투자자의 위험 증가

Gazprom은 국제 포트폴리오를 재구성하고 보다 안정적인 현금 흐름을 갖춘 자산을 우선시합니다.

Gazprom이 Quang Tri 프로젝트에서 철수했다는 점은 주목할 가치가 있지만 이것이 베트남을 완전히 떠나는 것을 의미하지는 않았습니다. Petrovietnam과 Gazprom 간의 협력은 다른 자산, 특히 현금 흐름과 생산량이 더 명확한 Hai Thach Moc Tinh 지역에서 계속됩니다. 즉, 가즈프롬은 완전히 철수하는 대신 포트폴리오를 다시 선택하고 있는 것이다.

이 이야기는 또한 베트남에서 러시아 에너지 기업의 전략의 차이점을 보여줍니다.

베트남 프로젝트 그룹 현황 미해결 사유

Gazprom Bao Vang 및 Quang Tri 전력 Quang Tri 체인에서 철수 경제적 효율성이 충분히 매력적이지 않음

Rosneft Lot 06 1 및 Nam Con Son 매각된 지적 압력자산 가치와 전략

Zarubezhneft Vietsovpetro는 장기적인 협력 플랫폼과 안정적인 현금 흐름을 지속적으로 확장하고 있습니다.

Lukoil Block MVHN 02 계약 철회 탐사 결과는 상업적이지 않습니다

Gazprom Neft 협상 Dung Quat 협상 종료 인센티브 및 이윤에 대한 합의에 도달하지 못함

Quang Tri의 현재 과제는 프로젝트가 장기간 중단 상태에 빠지도록 두지 않는 것입니다. PVEP 또는 새로운 투자자가 상류 및 하류 부분을 인수한다면 Bao Vang은 여전히 중요한 국내 가스 공급원이 될 수 있습니다. 그러나 새 모델이 Bao Vang 가스에만 의존할 가능성은 낮습니다. 보다 현실적인 선택은 발전소의 안정적인 연료원을 보장하기 위해 국내 가스와 수입 LNG를 결합하는 것입니다.

구조조정 시나리오 장점 위험

PVEP가 업스트림을 인수합니다. 국가 자원에 대한 주도권을 유지합니다. 신속하게 배포하려면 자본과 용량이 필요합니다.

새로운 가스 전력 투자자 찾기 340MW 발전소에 대한 기회 재개 전기 가격 및 구매 메커니즘에 따라 다름

Bao Vang과 LNG 결합 유연한 공급으로 한 분야에 대한 의존도 감소 항구 창고 인프라 및 장기 LNG 계약 필요

느린 구조 조정 성급한 결정 피하기 전력 계획 기회 상실 위험 VIII

따라서 Vang Bao는 단순한 가스전 이야기가 아닙니다. 이것은 ph입니다베트남 국내 가스 및 전기 체인 개발 역량을 테스트하고 있습니다. 잘만 다루면 Quang Tri는 여전히 중부 지역의 중요한 에너지 링크가 될 수 있는 기회를 갖고 있습니다. 천천히 처리된다면 이 프로젝트는 자원 기대치와 상업적 현실 사이의 격차를 보여주는 전형적인 사례가 될 수 있습니다.

가즈프롬의 철수는 아쉬움을 불러일으킬 수도 있지만, 베트남이 매장량 평가, 투자 메커니즘 설계, 보다 적합한 가스 발전 모델 선택 방법을 검토할 수 있는 기회이기도 하다. 석유·가스 산업에서 가장 위험한 것은 투자자가 떠나는 것이 아니라, 감히 구조조정을 하지 않고 비효율적인 프로젝트를 계속 유지하는 것이다.

귀하의 의견으로는 Gazprom의 철수는 Golden Leopard가 충분히 매력적이지 않다는 신호입니까, 아니면 베트남의 전력 메커니즘이 대규모 투자자를 흔들고 있다는 경고입니까?

#MoKhiBaoVang #Gazprom #Petrovietnam #PVEP #QuangTri #DienKhi #LNG #NangLuongVietNam #DauKhiVietNam #KinhTeNangLuong #CongNgheDauKhi #BaoVang #HaiThachMocTinh #QuyHoachDienVIII #AnNinhNangLuong